Wat is de betere investering, vastgoed of aandelen? De hamvraag die menig investeerders zich al jaren afvragen. Terwijl kunnen we ons in de marge ook afvragen: wat is de veiligste investering? Iedereen heet een mening over beide stellingen. Het is dan ook goed om meningen te hebben over belangrijke vragen, zeker wanneer de vragen een directe invloed op je vermogen kunnen hebben. Maar meningen zijn nooit zo nuttig als feiten.

Een team van economen van de Universiteit van Californië, Davis, de Universiteit van Bonn en de Duitse centrale bank trachten deze vragen te beantwoorden door de economische gegevens van de laatste 145 jaar te analyseren. Heb je een minuutje?

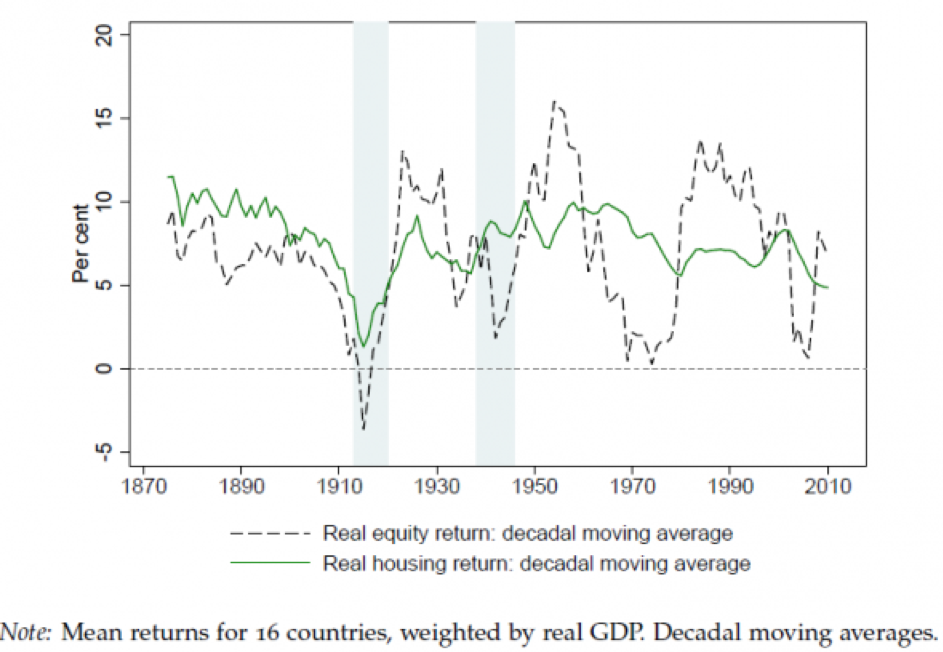

The Rate of Return on Everything

De hoofdauteurs van het onderzoek rapporteerden de bevindingen van hun enorme studie in een paper getiteld The Rate of Return on Everything, 1870-2015. Daarin keken onderzoekers in de afgelopen 145 jaar naar 16 geavanceerde economieën. Waaronder ook de Belgische en Nederlandse markt. Meer in het bijzonder vergeleken zij het rendement op vastgoed versus aandelen. Ook langlopende staatsobligatie en kortlopende schatkistcertificaten kwamen aan bod, maar al snel werd duidelijk dat deze een beperkte rol spelen.

Bij elk activa pasten ze zich aan de inflatie aan en omvatten ze alle opbrengsten, niet alleen waardering. Dividendopbrengsten waren inbegrepen voor aandelen en huurinkomsten waren opgenomen voor vastgoed.

Een korte samenvatting van hun bevindingen: residentieel vastgoed had het beste rendement, gemiddeld meer dan 7 procent per jaar. Aandelen waren niet ver achter, met iets minder dan 7 procent. Niet verrassend volgenden de obligaties en wissels, met veel lagere opbrengsten.

Als u dacht een rendement van 10% per jaar te kunnen krijgen, denkt u best 2x na.

Vastgoed of aandelen

Huurinkomsten waren een belangrijke factor – ongeveer de helft van het rendement op onroerend goed kwam van huren, terwijl de andere helft uit meerwaarde voortkwam.

Aandelen en onroerend goed presteerden elk verschillend in verschillende landen.

Hier is een vergelijking van elk van de 16 landen bij het beschouwen van aandelen versus onroerend goed:

Hierbij moet wel rekening gehouden worden dat dit gemiddelden over de loop van vele decennia onderzocht werden. Vandaag de dag zijn de percentages veel volatieler.

Het meest vastgoedgezinde land is Frankrijk, waar vastgoed over de onderzochte periode gemiddelde 3,3% meer opbracht dan aandelen. Frankrijk is dé sterkste vastgoedmarkt van Europa, maar het hoeft geen utopie te zijn om hier te investeren. Hotelkamers in Frankrijk bieden een rendabele investeringsmogelijkheid.

Opmerkelijke bevinding: Van 1980 tot 2015 presteerden aandelen gemiddeld beter dan onroerend goed. Over de 16 bestudeerde landen verdienden aandelen een gemiddeld jaarlijks rendement van 10,7 procent, waarmee ze beslissende resultaten behalen met 6,4 procent van het onroerend goed.

Vastgoed versus aandelen? Denkt toch twee keer na voor dat je al je vastgoed gaat omruilen voor aandelen, en de redenen zijn veelvoudig en genuanceerd.

Enerzijds gooiden een paar uitheemse landen het gemiddelde rendement van 1980-2015 weg. Japan zag zijn vastgoedmarkten instorten toen de bevolking ouder werd en begon af te nemen. Anderzijds zijn aandelen in Scandinavië geëxplodeerd.

Risico en volatiliteit

Stereotype: Aandelen hebben een hoog risico en een hoog rendement. Een blik op hoe de aandelenmarkten de laatste eeuw ronddolen (een stijging van 29 procent een jaar en een daling van 18 procent het volgende), zou iedereen het idee moeten geven dat aandelen gepaard gaan met hoge volatiliteit en bijgevolg ook risico.

Dat brengt ons tot een economische veronderstelling die teruggaat tot het begin van de economische theorie. Namelijk dat economen aanvoelen dat het risico en het rendement sterk gecorreleerd zijn, maar dat “de onzichtbare hand” van de markt ervoor zal zorgen dat dit ook zo blijft. Maar waarom? Mochten alle activa een laag risico en een hoog rendement geven, zou iedereen er veel geld tegen aangooien en ze de markt heel snel opdrogen.

Deze veronderstelling geldt niet voor vastgoed.

Vastgoed: Laag risico, hoge rendementen

In de moderne geschiedenis heeft residentieel vastgoed met extreem laag risico extreem hoge rendementen gecreëerd. Bekijk de volatiliteit van aandelen voor de afgelopen 145 jaar:

Hoe komt dit nu?

– Ten eerste is onroerend goed duur. Tot de afgelopen tien jaar kon je met de komst van crowdfunding jouw extra €100 per maand niet investeren in vastgoed zoals je zou kunnen doen met aandelen. Zelfs als u het maximale uit uw hypotheek haalt en de maximaal toegestane hypotheek kunt lenen kom je nog te kort, plus de duizenden euro’s aan registratierechten. Met andere woorden, beleggen in onroerend goed heeft een hoge toetredingsdrempel. Gelukkig wordt deze toetredingsdrempel steeds kleiner, en kunnen steeds meer kleine spelers investeren in vastgoed.

– Het is ook moeilijk om te diversifiëren om diezelfde redenen. Als elk activa € 20.000 contant nodig heeft om het te kopen, dan kost het veel geld om een breed, variërend portfolio te bouwen. Onroerend goed is ook illiquide. Je kunt het niet kopen en het in een opwelling verkopen – het kost doorgaans maanden om een van beide te doen.

In de strijd van vastgoed versus aandelen, haalt vastgoed het met voorsprong op vlak van stabiliteit.

Rendement en BBP

Ontwikkelde economieën hebben doorgaans een trage economische groei. Dus hoe komt het dat het rendement zo veel meer is dan de groei van het BBP in deze landen? Afgezien van het voor de hand liggende probleem dat deze economieën er in 1870 heel anders uitzien dan vandaag, is er een interessant antwoord op deze vraag.

Het blijkt dat het rendement van een land op zijn aandelen en onroerend goed niet gebonden is aan een verhouding van 1: 1 met zijn BBP. In de loop van de tijd hebben de rendementen op deze activa de neiging om de gemiddelde dubbel zo snel te groeien dan de economie van het land als geheel – gemeten naar het BBP.

Dit helpt verklaren waarom de ongelijkheid in het inkomen zich in de loop van de tijd in geavanceerde economieën neigt uit te breiden. De gemiddelde persoon (laten we hem Average Joe noemen), bezit geen aandelen en als hij onroerend goed bezit, is het zijn eigen woning – een woning waar hij waarschijnlijk alleen waardering op verdient zonder huurinkomsten (en onthoud dat de huurinkomsten de helft van het rendement van onroerend goed uitmaken)!

Hoe verhoogt de Average Joe zijn vermogen? Alleen door een verhoging van zijn inkomen. Zijn salaris is gekoppeld aan hoe het met zijn werkgever gaat, die op zijn beurt weer samenhangt met hoe het met de economie gaat.

Met andere woorden, het vermogen van Average Joe is gekoppeld aan de bbp-groei.

Maar hoe zit dat bij welgestelden? Laten we deze groep verpersoonlijken tot Wealth Wendy. Zij is lang niet zo gemiddeld zijn als Average Joe investeert zoveel mogelijk geld in aandelen en onroerend goed. Ze bouwt een portefeuille van passief inkomen dat opbrengt, zelfs terwijl ze slaapt. Dat inkomen is gebaseerd op het rendement van haar investeringen, niet op de economie. Ook weten hoe je slapend rijk kan worden?

Als individu wil je net als Wealthy Wendy zijn, niet Average Joe. je wilt dat jouw vermogen en inkomen zijn gekoppeld aan het rendement van aandelen en onroerend goed, niet gebonden aan het BBP. Lees in de marge ook “Rijken kopen vastgoed, de armen willen goud”

Waar passen obligaties in dit verhaal?

Waarom zou je investeren in obligaties met een laag risico en een laag rendement wanneer je kunt investeren in vastgoed, die een laag risico en een hoog rendement hebben?

Een veel voorkomende redenering bij mensen is: “Obligaties hebben de afgelopen 15 jaar misschien niet goed gepresteerd, maar dat is abnormaal! Kijk maar eens hoe goed ze het deden in de jaren 80!

Interessant genoeg weerlegt de nieuwe studie dat begrip. De hoge obligatierendementen van de jaren tachtig waren eigenlijk de anomalie. Als je kijkt naar obligatierendementen over de afgelopen 145 jaar, waren er veel periodes waarin ze een negatief rendement opleverden.

Enkele redenen waarom vastgoed een betere beleggingen is dan een obligatie

Het is eenvoudig: obligaties vervallen. Ze brengen op voor een specifieke termijn, dan stoppen ze met opbrengen. Vastgoed blijft eeuwig opbrengen.

Met elk jaar dat voorbijgaat, worden vaste obligatiebetalingen minder waardevol in reële koopkracht als gevolg van inflatie. Maar de huurprijzen stijgen gelijk met de inflatie.

Je kan het vergelijken met je vaste hypotheekbetaling die na verloop van tijd daalt in inflatie-aangepaste euro’s! Op een dag verdwijnt die hypotheekbetaling en explodeert uw huurcashflow.

Ja, staatsobligaties bieden stabiliteit. Ze betalen elke maand hetzelfde bedrag. Ze bellen je nooit over een lekkend dak of stoppen met het betalen van de huur. Vandaag de dag zijn er al heel wat mogelijkheden om uw vermogen in vastgoed zorgeloos te beheren.

(Bron: www.biggerpockets.com)